Del “estamos debatiendo” con Israel un posible bombardeo de instalaciones petroleras iraníes al “si yo estuviera en su lugar, pensaría en otras alternativas al ataque a los pozos petroleros”, en apenas 24 horas. El giro retórico del presidente de Estados Unidos, Joe Biden, entre el jueves y el viernes pasados fue elocuente: con Oriente Medio en llamas, pasó de alentar a desalentar una opción que estaba calentando -y de qué manera- el mercado petrolero. . Una escalada que, de prolongarse, amenazaría con socavar las perspectivas electorales de su vicepresidenta y candidata demócrata, Kamala Harris, y beneficiaría a su enemigo, el republicano Donald Trump.

Hasta ahora, el año de guerra en Oriente Medio había tenido poco impacto en los precios del petróleo. Los mercados apenas se habían movido ante los bombardeos en Gaza que han dejado cerca de 42.000 palestinos muertos y destruido la Franja Palestina. Un marcado contraste con lo que había ocurrido un año y medio antes, cuando el comienzo de la invasión rusa de Ucrania hizo que los precios de la energía alcanzaran niveles estratosféricos. En Estados Unidos, ese enorme salto dio lugar a una inflación desatada, que ha tardado dos años en controlarse y que ha contribuido a hundir la popularidad de Biden. Pero Gaza no tiene petróleo.

Irán, contra el que Israel se plantea tomar represalias tras el ataque con más de 180 misiles de la semana pasada, sí. Es el séptimo productor mundial, con casi cuatro millones de barriles diarios. Su peso es tal que cualquier alteración en su suministro en el exterior –o incluso una mera amenaza de interrupción– tendría un impacto en el mercado mundial. Un impacto que alcanzaría también a los proveedores de Estados Unidos, pese a que este país no consume ni una sola gota de crudo iraní.

La perspectiva de que la reciente escalada en la frontera israelí-libanesa pueda convertirse en una guerra que arrastre a Teherán, e incluso a Estados Unidos, ya generaba cierto nerviosismo en los mercados: antes del ataque iraní contra Israel, el Brent había subido un 4% en unas pocas horas. En este caldo de cultivo, el ambiguo comentario de Biden el jueves, en el que parecía aprobar un posible ataque de Israel contra las infraestructuras petroleras iraníes, desató la histeria. En las horas inmediatamente posteriores a su sentencia, el precio del West Texas Intermediate (la referencia en EE.UU.) subió un 5,5%.

El presidente tuvo que dar marcha atrás casi de inmediato. El viernes dio un paso inédito para él: apareció por sorpresa y por primera vez en su mandato en la sala de prensa de la Casa Blanca para responder a las preguntas de los periodistas. Allí fue mucho más claro en su respuesta. Y mucho más ortodoxo. “Los israelíes no han determinado qué van a hacer ante un ataque. Eso se está debatiendo. Si yo estuviera en su lugar, pensaría en otras alternativas al ataque a los pozos petroleros”, afirmó.

Con la carrera electoral reñida y pendiendo de un hilo en un puñado de estados indecisos, un aumento en los precios del combustible habría sido un torpedo en la línea de flotación de los demócratas. Tanto en la carrera por el Congreso como por el Senado y, sobre todo, por la presidencia. En un país que se desplaza predominantemente (excepto en algunas grandes ciudades) en automóvil, el precio mostrado en los carteles de las gasolineras tiene tanto o más impacto en las elecciones que cualquier otra variable puramente política. Sus variaciones son la gran referencia a la que se aferra el estadounidense medio para valorar si la economía va o no por buen camino.

“Los precios bajos de la gasolina son de interés general, algo que quieren republicanos y demócratas”, resumió recientemente Jim Burkhard, vicepresidente de la firma de análisis S&P Global Commodity Insights. “Y el presidente, independientemente del partido, suele ser considerado responsable”. Una percepción que, por otra parte, poco tiene que ver con la realidad del mercado: el coste minorista por galón (3,7 litros, la medida utilizada en Estados Unidos) depende, en gran medida, del precio del crudo. en los mercados internacionales. “Algo que nadie puede controlar, ni siquiera el presidente de Estados Unidos”.

Un estudio de Jon Krosnick, Laurel Harbridge y Jeffrey Wooldridge, de las universidades de Stanford, Northwestern y Michigan, estima en seis décimas de punto porcentual la pérdida de apoyo al candidato presidencial por cada aumento de diez puntos en el precio del crudo.

Aún no hay impacto en las gasolineras

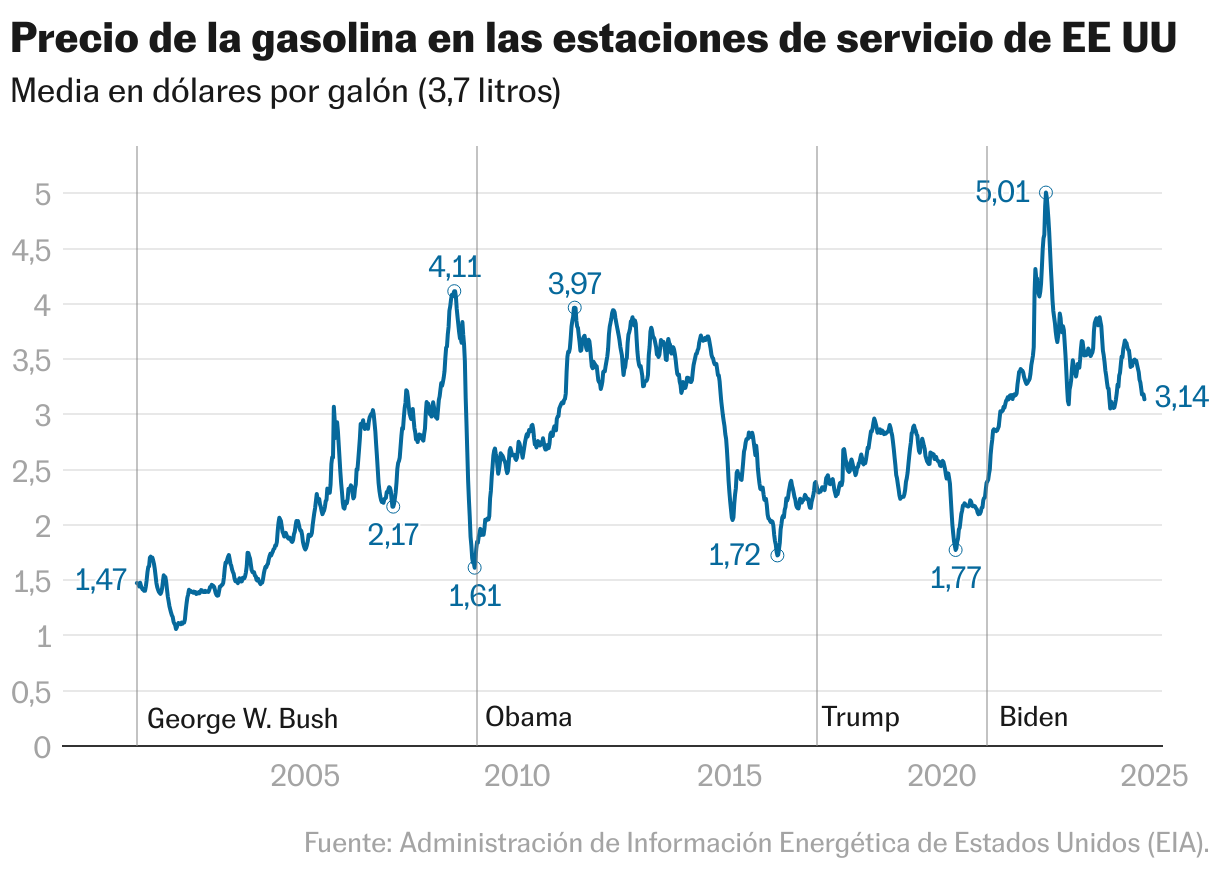

Aunque sustancial, el aumento del precio del crudo aún no se ha trasladado a los surtidores. Y no parece, en definitiva, suficiente para hacer mella en el transcurso de la campaña. Al menos por ahora. El precio de la gasolina en Estados Unidos se sitúa hoy ligeramente por encima de los tres dólares por galón, estando algunos estados por debajo, según la última actualización de la Administración de Información Energética (EIA). A ello ayuda la caída de la demanda que suele producirse en los meses de otoño, después de las vacaciones de verano y antes de las festividades de Acción de Gracias -este año será el 28 de noviembre-, a poner de nuevo a los estadounidenses en modo viajero.

Nuevas alteraciones en los precios truncarían casi con toda seguridad las opciones de dejar atrás ese nivel. A años luz, eso sí, del máximo histórico de junio de 2022, cuatro meses después del inicio de la guerra en Ucrania y cuando el combustible rey del parque automovilístico estadounidense alcanzaba una media de casi cinco dólares por galón.

En octubre de ese año, apenas tres semanas antes de las elecciones legislativas de mitad de mandato, Biden ya optó por liberar 15 millones de barriles de crudo de las reservas estratégicas estadounidenses. La época era diferente (en aquella época, la inflación era un agujero en el bolsillo del estadounidense medio), pero el telón de fondo era el mismo: la gasolina pesa mucho sobre las posibilidades de victoria de un candidato.

Riesgos

Un ataque israelí a las instalaciones petroleras iraníes dispararía el precio del petróleo. Esto es lo que ocurrió, de hecho, en las primeras horas después de que Biden pareciera dar rienda suelta al gobierno de Benjamin Netanyahu. No sólo porque Irán es el séptimo productor del mundo y el tercero en términos de reservas, sino porque supondría la salida de miles de barriles de crudo del mercado mundial por primera vez desde el inicio del conflicto en el Medio Oriente, hace un año.

“Una consideración importante será si Arabia Saudita aumenta la producción si se interrumpen los suministros iraníes (lo que reduciría la presión sobre los precios). Como regla general, un aumento del 5% en los precios del petróleo agrega alrededor de 0,1 puntos porcentuales a la inflación base en las economías avanzadas”, señaló la semana pasada James Reilly, economista senior de mercados de la consultora Capital Economics.

Hay más. El telón de fondo es un temor latente a que el conflicto acabe desembocando en el cierre del Estrecho de Ormuz, controlado por Irán. Esa medida, aunque arriesgada también desde el punto de vista de Teherán -es clave para liberar su propia producción, especialmente hacia China- dejaría fuera de juego la mayor parte del petróleo crudo saudí, emiratí y kuwaití. Y conduciría, entonces, a una grave crisis de precios en el mercado del petróleo. Un escenario, aunque actualmente remoto, que dispararía el coste de la gasolina en todo el mundo. Y eso, en un sentido puramente estadounidense, perjudicaría gravemente las posibilidades de victoria de Harris. Beneficiando, por supuesto, a Trump.